2. Mitkä ovat taloushallinnon perusperiaatteet?

Tässä osiossa tutustumme taloushallinnon perusperiaatteisiin, kuten tulojen ja menojen hallintaan ja niihin liittyvään kirjanpitoon. Paneudumme talouden raportointiin: missä kohden vuotta talousasioista raportoidaan ja kuka raportoinnista vastaa.

Hyvän taloushallinnon merkitys

Hyvä taloushallinto suojaa yhdistyksen omaisuutta ja auttaa varmistamaan, että kaikki yhdistyksen varat käytetään oikein siihen mihin pitääkin. Taloushallinto voidaan jakaa neljään vaiheeseen:

- suunnittelu

- kirjanpito

- seuranta

- raportointi.

Hyvät toimintatavat kaikissa vaiheissa mahdollistavat selkeän kirjanpidon ja tekevät yhdistyksen taloudellisen tilanteen seuraamisen helpoksi sekä sisäisesti että sidosryhmille. Kun hallituksella on käsissään tarkka ja ajantasainen tieto, se voi tehdä parempia päätöksiä nykyisen toiminnan suhteen sekä suunnitella tulevaisuuden toimintaa tehokkaasti.

Taloushallinnon perusteet

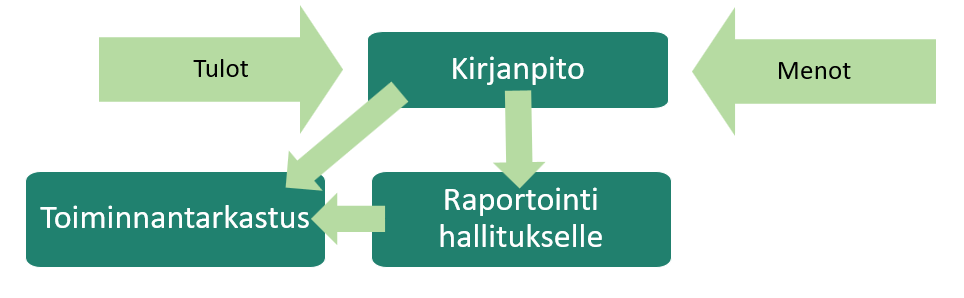

Yhdistyksen talouden käytännön pyörittäminen ja siihen liittyvä hallinnointi pitää sisällään tulojen ja menojen seurannan ja kirjanpidon. Mikäli mahdollista, yhdistyksen raha-asiat hoidetaan pankin välityksellä. Yhdistyksen tilin avaamiseen tarvitaan yhdistysrekisteriote sekä pöytäkirjan ote hallituksen kokouksen päätöksestä tilin avaamisesta ja sen käyttöoikeuksista. Rekisteröityneen yhdistyksen y-tunnus ilmoitetaan tilin avaamisen yhteydessä. Tilin käyttöoikeus voi olla esimerkiksi yhdistyksen rahastonhoitajalla ja puheenjohtajalla.

Kaikki yhdistyksen käyttämät varat eli menot tulee hyväksyä asianmukaisesti ja niiden tulee näkyä kirjanpidossa. Samoin kaikki yhdistyksen saamat varat eli tulot täytyy käsitellä huolella ja kirjata kirjanpitoon. Kirjanpito tulee pitää ajan tasalla, jotta siitä ilmenee yhdistyksen taloudellinen tilanne. Kirjanpitoon perustuva säännöllinen raportointi mahdollistaa yhdistyksen talouden seurannan ja valvonnan, mikä on hallituksen vastuulla. Vuosittain riippumaton toiminnan- tai tilintarkastaja arvioi yhdistyksen taloudenpidon ja hallinnon.

Asianmukainen valtuutus varojen käytölle

Yhdistyksen varojen käytön täytyy olla linjassa sen päätösten, toimintasuunnitelman ja talousarvion eli budjetin kanssa.

Sisäisellä menojen seurannalla varmistetaan, että:

- Kaikki menot on hyväksytty oikealla taholla.

- Tavarat ja palvelut on saatu sovitusti.

- Menot ovat linjassa budjetin kanssa.

- Menoja vastaavat kulutositteet on liitetty kirjanpitoon.

- Menot tarkistetaan säännöllisesti.

Varojen käyttöä säätelevät tärkeimmät asiakirjat ovat:

Yhdistyksen säännöt

Säännöissä määrätään yhdistyksen toiminnan tarkoitus ja toimintamuodot, joiden mukaan myös varojen käyttöä tulee ohjata.

Budjetti

Yhdistyksen talousarvio eli toiminnan kuvaus numeerisessa muodossa. Se sisältää toimintavuodelle suunnitellut ja hyväksytyt menot ja tulot.

Hallituksen kokousten pöytäkirjat

Hallituksen tehtävänä on tehdä taloudellisia päätöksiä, ja nämä päätökset tulee aina kirjauttaa pöytäkirjaan.

Hyviä käytännön toimenpiteitä:

- Luokaa selkeät taloushallinnon toimintatavat, joista kaikki työntekijät ja vapaaehtoiset ovat tietoisia.

- Erotelkaa taloushallinnon vastuut toisistaan. Kukaan ei voi yksinään hallita yhdistyksen pankki- ja sijoitustilejä.

- Kirjatkaa selkeät rajat varojen käytön valtuutuksen suhteen: mikä summa vaatii hallituksen hyväksynnän?

- Pitäkää käteinen, pankkikortit ja muu tärkeä aineisto turvassa.

- Hallituksen tulee hyväksyä ja kirjata pöytäkirjaan päätökset pankkitilien ja korttien avaamisesta ja sulkemisesta sekä nimenkirjoitusoikeuksien ja varojen käytön valtuuksien muutoksista.

- Huomioikaa riskienhallinta ja petoksen mahdollisuus. Ilmoittakaa selkeästi, miten tulee toimia, jos huomaa taloudenhoidossa jotain epäilyttävää.

Tilisiirtojen seuranta

Hallituksen tulee varmistaa, että kaikki maksut hyväksytään ja maksetaan linjausten mukaan.

Seuraavat käytännöt auttavat yhdistystä hoitamaan maksuliikennettä:

- Hallitus hyväksyy ja pitää kirjaa tilien avaamisesta ja sulkemisesta sekä muutoksista nimenkirjoitusoikeuksissa, tilisiirtojen valtuutuksissa ja muissa valtuuksissa.

- Yhdistys pitää arkistossaan voimassa olevaa listaa nimenkirjoitusoikeuden omaavista henkilöistä.

- Nimenkirjoitusoikeuden omaavat eivät hyväksy tilisiirtoja itselleen, vaan teettävät nämä toisella nimenkirjoitusoikeudellisella.

- Tilisiirtoja tehdään vain silloin, kun niiden peruste on dokumentoitu (esim. lasku, palkkalaskelma tai kuitti).

- Luotto- ja pankkikorttiostoista tehdään selvitys, jonka liitteenä olevasta kuitista selviää, mistä ostosta on kysymys.

- Pankkitunnukset pidetään turvallisessa paikassa.

- Hallitus voi valita keskuudestaan myös tositetarkastajan, joka tarkistaa kirjanpitomateriaalista, että kaikista kirjatuista kuluista on liitteenä asianmukainen tosite.

Tulojen seuraaminen

Yhdistykset voivat rahoittaa toimintaansa sääntöjen mahdollistamissa rajoissa. Riippumatta tulojen lähteestä, niitä tulee seurata, jotta varmistetaan toiminnan läpinäkyvyys ja varojen käyttö oikeaan asiaan.

Hyvät toimintatavat tulojen seurannassa

- Kirjatkaa ja laskekaa kaikki tulot tarkasti.

- Siirtäkää kaikki tulot pankkitilille viipymättä.

- Seuratkaa kirjanpitoa säännöllisesti, jotta varmistatte sen olevan kunnossa ja ajan tasalla.

- Kuten menojen seurannassa, hajauttakaa tehtävät ja valtuudet.

- Useampi henkilö on mukana tietyissä toimenpiteissä, kuten kirjeiden avaamisessa, rahojen laskennassa jne. Esimerkiksi käteisellä saatujen tulojen laskennassa ja tilityksessä tulisi olla kahden henkilön allekirjoitus.

- Kirjatkaa tiedot saaduista varoista välittömästi huomioiden seuraavat asiat: keneltä kenelle, tarkoitus, päivämäärä ja summa.

- Vähintään kaksi henkilöä vahvistaa ja allekirjoittaa käteisellä saadut tulot.

- Pitäkää tiliotteet järjestyksessä, ja arkistoikaa ne huolellisesti.

- Jos yhdistyksellä on käteiskassa, hallitus päättää kassassa maksimissaan pidettävästä summasta. Lisäksi käteiskassa säilytetään turvallisessa paikassa.

Lainmukainen kirjanpito ja arkistointi

Suomessa laki vaatii kirjaamaan tulot ja menot huolellisesti. Hyvä ja tarkka kirjanpito listaa yhdistyksen päivittäiset taloustoimet: kaikki tulot, joita saadaan sekä maksut, joita yhdistys maksaa. Huono taloudenhoito on usein seurausta huolimattomasta kirjanpidosta.

Tarkat tiedot auttavat yhdistystä hahmottamaan, miksi ja kuinka paljon rahaa tulee ja menee. Hyvä kirjanpito helpottaa myös talouden suunnittelua ja budjetointia.

Yhdistyksen koosta ja raportointivelvollisuuksista riippuen yhdistys voi käyttää joko kirjanpito-ohjelmaa tai hoitaa sen manuaalisesti esim. Excel-ohjelmalla.

Kirjanpidon hyvät toimintatavat

- Kuukausittaiset kirjanpitorutiinit hoitaa joko pätevä työntekijä tai tehtävään ohjauksen ja koulutuksen saanut vapaaehtoinen.

- Kaikki laskut ja kuitit säilytetään kirjanpitosäännösten mukaisesti.

- Kaikista varoista, jotka yhdistys on velkaa tai yhdistykselle ollaan velkaa, pidetään selkeää kirjanpitoa.

- Huolehditaan, että kirjanpitoon on perehtynyt vähintään kaksi henkilöä, jolloin toisen sairastuessa tai estyessä toinen voi ottaa tehtävän hoitaakseen.

- Budjettia ja kassavirtaa seurataan ja vertaillaan toteutuneisiin tuloihin ja menoihin säännöllisesti vuoden aikana.

Talousasioiden raportointi hallitukselle

Raportointi on oleellinen osa taloudenhoitoa. Hallitukselle tulee raportoida säännöllisesti yhdistyksen tilanteesta, jotta varmistetaan, että:

- Yhdistyksen varat ovat turvassa, ja niitä käytetään oikein.

- Hallitus on tietoinen taloudellisesta tilanteesta ja voi tehdä hyvin informoituja päätöksiä.

- Hallitus täyttää yhdistyksen lakeihin ja säädöksiin liittyvät velvollisuudet.

Keskeisimpiä talousraportteja ovat erilaiset kirjanpitoraportit, kuten esimerkiksi tuloslaskelma ja tase. Kirjanpidon tulee olla aina ajan tasalla, jotta se antaa oikean ja riittävän kuvan talouden tilanteesta.

On tärkeää, että talousraportointi tiivistää kirjanpidon tavalla, joka on hyödyllinen hallitukselle tai muille taloutta hoitaville tahoille. Osassa 5. tutustumme tarkemmin taloushallinnon asiakirjoihin, joita hallitus voi hyödyntää arvioidessaan yhdistyksen taloutta.

Vuosittainen riippumaton toiminnantarkastus

Toiminnantarkastus tuo lisää varmuutta talouden seurantaan ja valvontaan. Toiminnantarkastus on riippumaton arviointi yhdistyksen taloudenhoidosta ja hallinnosta. Toiminnantarkastajana voi Suomessa toimia maallikkokin, joka tuntee ja hallitsee yhdistyksen taloudenhoitoon, seurantaan ja valvontaan liittyvät keskeiset asiat. Toisinaan suuremmissa yhdistyksissä taloudenhoito tarkastetaan tilintarkastuksessa, jonka suorittaa auktorisoitu tilintarkastaja eli ammattitilintarkastaja.

Miksi toiminnan tarkastus tarvitaan?

Tarkoitus

Toiminnantarkastuksen tarkoitus on antaa hallitukselle ja yhdistyksen jäsenille riippumaton näkemys siitä, ovatko yhdistyksen talous- ja hallintoasiat kunnossa.

Laillinen velvollisuus

Yhdistyksillä on laillinen velvollisuus tehdä vuosittainen tilinpäätös, jonka tarkastaa riippumaton toiminnantarkastaja. Toiminnantarkastus tehdään ennen vuosikokousta (yhden vuosikokouksen malli) tai kevätkokousta (kahden vuosikokouksen malli). Hallitus allekirjoittaa tilinpäätöksen ja yhdistyksen kokouksessa jäsenet myöntävät hallitukselle vastuuvapauden. Usein tilinpäätösasiakirjat kiinnostavat myös rahoittajia, joille yhdistyksen tulee toimittaa ne.

Tilinpäätösasiakirjat ja toiminnantarkastajan tehtävät

Tilinpäätösasiakirjat

Yhdistyksen vuosittaisen tilinpäätöksen tulee sisältää seuraavat asiat:

- tuloslaskelma ja tase liitetietoineen ja mahdollisine tase-erittelyineen

- Tuloslaskelma kertoo, miten tulokseen päästiin ja mistä se muodostuu (toimintavuoden tulot ja menot).

- Tase kuvaa yhdistyksen taloudellisen tilanteen tilinpäätöspäivänä (omaisuuden ja velkojen määrän).

- vertailutiedot suhteessa edelliseen vuoteen

- haluttaessa rahoituslaskelma ja vuosikertomus tai kirjanpitolain mukainen toimintakertomus.

Toiminnantarkastajan tehtävä

Toiminnantarkastuksessa tarkastajan tulee:

- Tutustua hallituksen pöytäkirjoihin ja tarkastaa, että taloudenhoito pohjautuu tehtyihin päätöksiin.

- Tutustua yhdistyksen toiminnasta kertoviin dokumentteihin ja arvioida mahdollisia riskejä.

- Tarkastaa, että kuhunkin tehtävään liittyvät velvollisuudet ja nimenkirjoitusprosessit on hoidettu lakien ja yhdistyksen sääntöjen mukaisesti.

- Tarkastaa yhdistyksen tilit, omaisuus ja tilien täsmäytykset.

Testaa tietosi! Miten taloushallinto toimii?

Yhteenveto

Yhdistyksen taloushallinnon vaiheisiin kuuluvat suunnittelu, kirjanpito, seuranta ja raportointi. Lopullinen vastuu on yhdistyksen hallituksella. Voidakseen luottaa saamiinsa tietoihin yhdistyksen taloudesta, hallituksen täytyy huolehtia, että yhdistyksessä noudatetaan yhdessä sovittuja hyviä toimintatapoja. Selkeillä linjauksilla ja toimintatavoilla hallitus varmistaa, että tuloja ja menoja seurataan asianmukaisesti, niistä pidetään kirjaa, ne arkistoidaan ja niistä raportoidaan oikeille tahoille. Vuoden lopussa suoritettava riippumaton toiminnantarkastus auttaa varmistamaan yhdistyksen talouden toimivuuden.