5. Talouden raportointi

Tässä osiossa tutustaan tarkemmin talousraportointiin ja sen eri osiin. Talousraportointi tarkoittaa yhdistyksen tulojen ja menojen raportointia yhdistyksen sisäisesti sekä oikeille sidosryhmille. Hyvässä talousraportoinnissa jo kirjattu tieto ilmaistaan asiakirjoissa, jotka antavat tarvittavat tiedot arviointiin ja seurantaan sekä toisaalta talouden suunnitteluun.

Vuosittainen tilinpäätös

Tuloslaskelma

Tuloslaskelma sisältää kaikki tulot ja menot tietyltä ajanjaksolta. Tulos on joko yli- tai alijäämäinen tälle ajanjaksolle.

Kirjanpitoa voi yhdistyksen tarpeista riippuen hoitaa joko maksuperusteisesti tai suoriteperusteisesti. Tästä kerrotaan lisää osiossa 6.

Tase

Tase on dokumentti, joka listaa yhdistyksen varat ja velat tiettynä ajankohtana. Varojen ja omaisuuden tulee aina ylittää velat, tai yhdistyksen talous on selvästi huonolla tolalla.

Tilinpäätöksen liitetiedot

Liitetiedot antavat laissa vaadittua oleellista lisätietoa tilinpäätökseen. Käytännössä liitetietovaatimukset ovat sellaiset, että pienet yhdistykset joutuvat antamaan niitä vain harvoin.

Tuloslaskelma

Tuloslaskelma on yhteenveto tuloista ja menoista tilikaudella, joka on normaalisti 12 kuukautta. Tuloslaskelman lopputulema on tilikauden tulos (yli- tai alijäämäinen eli voitollinen tai tappiollinen). Toimintaa käynnistettäessä tai lopetettaessa se saa olla pidempi tai lyhyempi, mutta kuitenkin enintään 18 kuukautta.

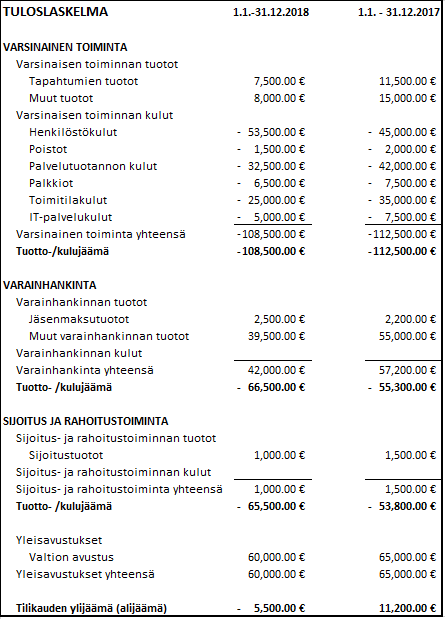

Esimerkki tuloslaskelmasta

Tuloslaskelman tehtävänä on kuvata, miten tilikauden tulos on muodostunut. Tuloslaskelma laaditaan noudattaen kirjanpitoasetuksen määräämää yhdistysten tuloslaskelmakaavaa.

- Oheisessa kuvassa on listattu kuvaus kaikista tuotoista ja kuluista vähennyslaskumuotoisena laskelmana.

- Oikeanpuoleisissa sarakkeissa näkyvät tarkat summat 12 kuukauden ajalta. Toisessa sarakkeessa ovat ko. tilikauden luvut ja toisessa ovat esitettynä edeltävän tilikauden vertailutiedot.

- Tuotot ja kulut ryhmitellään tuloslaskelmassa varsinaiseen toimintaan, varainhankintaan sekä sijoitus- ja rahoitustoimintaan, joiden lisäksi eritellään vielä mahdolliset tilinpäätössiirrot.

Jokaiseen tuloslaskelman ryhmään kuuluvat tuotot ja kulut on eriteltävä toiminnan laajuuteen nähden riittävästi joko tuloslaskelmassa tai erillisenä liitteenä. Kuvassa on esimerkki tyypillisestä tuloslaskelmasta 12 kuukauden jaksolta, joka päättyy 31.12.2018.

Tase

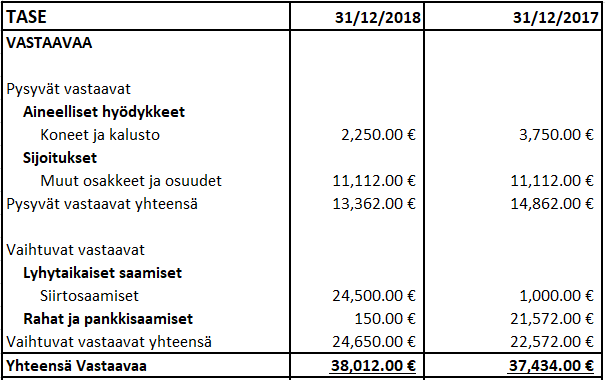

Tase on laskelma yhdistyksen omaisuudesta ja sen alkuperästä tilikauden lopussa. Esimerkiksi, jos yhdistys valmistelee tuloslaskelman 12 kuukauden ajalle päättyen 31.12., listaa tase omaisuuden ja sen alkuperän 31.12. kyseisenä vuonna. Omaisuus eli vastaavaa jaetaan yleensä pysyvään ja vaihtuvaan vastaavaan. Vastattavan alla listataan oma ja vieras pääoma, jonka voi jakaa erikseen lyhyt- ja pitkäaikaisiin velkoihin.

Esimerkki taseesta

Tase on laskelma yhdistyksen omaisuudesta ja veloista tilikauden lopussa. Taseessa on kaksi eri puolta, joiden loppusummien on oltava yhtä suuret. Taseen vastaavaa-puoli kertoo, kuinka paljon omaisuutta yhdistyksellä on käytössään ja missä muodossa. Vastattavaa-puoli taas kertoo, mistä varallisuus on peräisin. Vastaavaa sisältää pysyvät ja vaihtuvat vastaavat ja vastattavaa erittelee oman ja vieraan pääoman.

- Pysyvä vastaava on aineellista kuten toimitilat ja tietokoneet, tai aineettomia kuten tietojärjestelmät.

- Vaihtuvat vastaavat ovat omaisuuseriä kuten vaihto-omaisuus (varasto) ja rahoitusomaisuus (rahat ja pankkisaamiset).

- Oma pääoma on se osuus varallisuudesta, jolla ei ole takaisinmaksuvelvollisuutta eli joka on täysin yhdistyksen itsensä hallittavissa. Oma pääoma sisältää edellisten tilikausien yli- ja alijäämien yhteissumman sekä kuluneen tilikauden yli- tai alijäämän. Lisäksi oma pääoma erittelee mahdolliset rahastoidut osuudet ja peruspääoman.

- Pitkäaikainen vieras pääoma, kuten isommat lainat, maksetaan vasta vuoden tai useamman päästä. Lyhytaikainen vieras pääoma maksetaan kuluvan tilikauden aikana. Niitä ovat pienemmät velat eli esim. ostovelat tai luottolimiitti.

- Taseen loppusumma kertoo käytössä olevien varojen yhteismäärän, joka saadaan laskemalla vastaavaa- tai vastattavaa-puolen erät yhteen. Taseen molempien puolien loppusummien on oltava yhtä suuret.

Tase osoittaa siis yhdistyksen arvon eli mitä jäisi jäljelle, jos yhdistys lakkautettaisiin. Tavoitteena on, että yhdistyksellä olisi aina enemmän omaisuutta eli vastaavaa kuin velkoja eli vierasta pääomaa, jotta se voi jatkaa toimintaansa normaalisti. Oma pääoma kertoo, kuinka paljon yhdistyksellä on varaa tehdä tulevina vuosina alijäämää. Edellä olevassa kuvassa on esimerkki tyypillisestä taseen vastaavaa-puolesta, joka näyttää tilanteen 31.12.2018.

Vertailutietojen merkitys

Tuloslaskelmaan ja taseeseen tulee aina lisätä edellisen vuoden vertailutiedot. Vertailukelpoiset luvut antavat tärkeää lisäinformaatiota talouden kehityksestä. Tuloslaskelman vertailutiedot auttavat arvioimaan muutoksia toiminnassa sekä tulo- ja kulurakenteessa. Taseen vertailutiedot taas auttavat arvioimaan, minkälaisia muutoksia varallisuuden rakenteessa ja lähteissä on tapahtunut kuluneen vuoden aikana ja minkälainen talouden kokonaistilanne on.

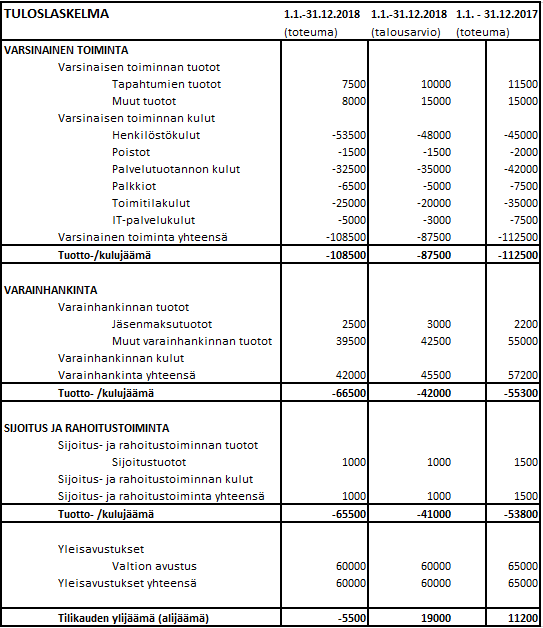

Tuloslaskelmasta kannattaa tehdä seurantaa varten myös versio, jossa on mukana talousarvion eli budjetin tiedot. Näin toteumaa voidaan verrata myös alkuperäiseen suunnitelmaan.

Kahden vuoden tuloslaskelmien vertaaminen

- Siinä, missä vuoden 2018 tuloslaskelma näyttää hieman huolestuttavasti 5500 € alijäämää, saamme vertailussa enemmän tietoa:

- Varainhankinnan tuotoissa on huomattava pudotus vuodesta 2017, jonka lisäksi vuoden 2018 budjetoituun tavoitteeseen ei ole päästy. Myös varsinaisen toiminnan tuotoissa näkyy pudotus vuodesta 2017 vuoteen 2018, eikä vuoden 2018 budjetoituun tavoitteeseen ole päästy.

- Vaikka vuonna 2018 kulutkin ovat kokonaisuudessaan pienemmät kuin edeltävänä vuonna, ovat ne silti suuremmat kuin vuodelle 2018 budjetoidut kokonaiskulut, ja tuottojen putoaminen ylittää silti selvästi kulujen laskun.

- 5500 € alijäämä vertautuu budjetoituun 19 000 € ylijäämään, ja vuoden 2017 ylijäämään 11 200 €.

Tämä on kaikki hyödyllistä tietoa, jota ei voitaisi helposti päätellä ilman vertailukelpoista dataa.

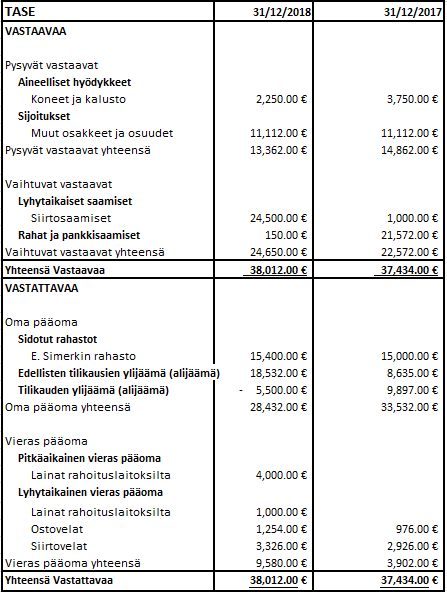

Taseiden vertailu kahtena peräkkäisenä vuonna

Huomioitavaa kahden taseen vertailussa

Edellä oleva tase sisältää tiedot tilinpäätöshetkellä 1.12.2018 sekä edellisen vuoden vertailutiedot. Vertaamalla 31.12.2018 taseen tietoja edellisen vuoden taseeseen, voimme huomioida seuraavaa:

- Oma pääoma on pienentynyt 5100 € vuodesta 2017, mikä selittyy vuoden 2018 alijäämäisenä tuloksella.

- Pankkitilin käteisvarat ovat tipahtaneet 21 572 eurosta 150 euroon, mikä ei enää riittäisi lyhytaikaisten velkojen (vieras pääoma) maksuun.

- Vastaavasti kuitenkin siirtosaamisten osuus on kasvanut 1000 eurosta 24 500 euroon, mikä voi johtua esimerkiksi siitä, että osa yhdistykselle myönnetystä valtionavustuksesta ei ole vielä vuoden tilinpäätöshetkellä saapunut tilille.

- Yhdistys on myös ottanut pidempiaikaisen lainan, johon ei vielä vuotta aiemmin oltu turvauduttu.

Taseen vertailutietojen avulla voimme tulkita, että yhdistyksellä siis näyttäisi olevan kassavirtaongelma, jota ei vielä edeltävänä vuonna ollut. Eli toisin sanoen yhdistyksen rahavarat eivät ole riittäneet kaikkien kulujen maksuun ajallaan. Tilannetta on paikattu ottamalla pankista lainaa. Kuitenkin vertailutietojen avulla myös huomataan, että oman pääoman suuruus ei olennaisesti ole muuttunut vaan suurin osa varoista on kiinni lyhytaikaisissa saamisissa, jotka palautuvat lähitulevaisuudessa yhdistyksen käteisvaroiksi. Lisäksi yhdistyksen käytössä oleva kokonaisvarallisuus on jopa hieman kasvanut. Taloudellinen kokonaistilanne ei siis tältä osin näytä lainkaan huonolta.

Testaa tietosi! Mitä tuloslaskelma, tase ja vertailutiedot kertovat?

Toiminnantarkastuskertomus

Toiminnantarkastuskertomus on lausunto siitä, sisältääkö tilinpäätös oikeat ja riittävät tiedot. Lisäksi kertomuksessa huomautetaan, jos tarkastuksessa on ilmennyt, että hallituksen jäsen tai toimihenkilö on syyllistynyt tekoon tai laiminlyöntiin, josta saattaa seurata vahingonkorvausvelvollisuus yhdistystä kohtaan tai jos hallituksen jäsen tai toimihenkilö on rikkonut yhdistyslakia tai sääntöjä.

Yhteenveto

On tärkeää, että yhdistyksen raportit ovat tarkkoja ja sisältävät hallitukselle ja muille yhdistyksen taloudesta kiinnostuneille hyödyllistä tietoa. Talouden perusraportit eli tuloslaskelma ja tase ovat avain yhdistyksen talouden arviointiin tilikauden aikana ja sen päättyessä. Vertailutietoja hyödyntämällä yhdistyksessä saadaan tarkempi kuva taloustilanteesta ja huomataan mahdolliset ongelmat.